14.7.2026

Aktualizace sdělení klíčových informací investičních fondů

Finanční trhy už akceptovaly myšlenku, že centrální banky, aby ztlumily inflaci, budou muset zpomalit ekonomický růst. Možná to bude jen zpomalení, spíše však na nějakou dobu reálné zastavení/recese. Finanční aktiva jako akcie, reality či podnikové dluhopisy pochopitelně na očekávání recese reagují negativně a jejich ceny jsou pod tlakem. Investoři nyní přemýšlejí, jestli už jsou poklesy dostatečné a atraktivní. Pojďme si udělat jednoduchá srovnání.

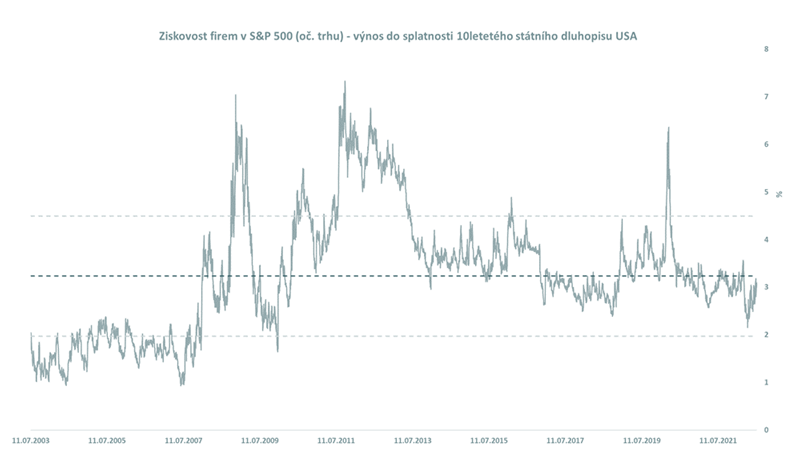

Atraktivita amerických akcií oproti dluhopisům se často měří tzv. Fed modelem, což je srovnání očekávané ziskovosti firem (v procentech vůči cenám jejich akcií) v indexu S&P 500 oproti výnosu amerických státních dluhopisů. Vývoj za posledních 20 let ukazuje graf níže.

Odhadovaná ziskovost firem je nyní zhruba 3% nad dluhopisy a pohybujeme se tak blízko dlouhodobému průměru. Výnosy dluhopisů šly v posledních měsících nahoru a proto ani přes nedávný pokles cen akcie nevypadají vysloveně levně.

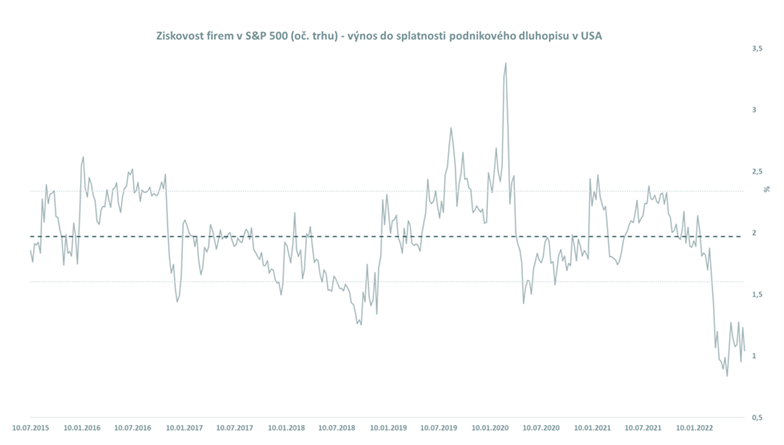

Ještě hůře vypadají akcie oproti podnikovým dluhopisům s investičním ratingem. Výnosy podnikových bondů jdou v posledních týdnech také výrazně nahoru a očekávaná ziskovost akcií jednoznačně nestíhá. Zde máme graf, kvůli dostupnosti dat, jen za posledních 7 let. Každopádně nadvýnos akcií je hluboko pod průměrem. Touto optikou podnikové dluhopisy už zlevnily výrazně více než akcie a jsou tak atraktivnější.

Nutno dodat, že se jedná pouze o jeden z možných pohledů na věc. Příznivci akcií jistě namítnou, že akcie by např. měly lépe zvládnout období inflace než dluhopisy. Závěr této jednoduché analýzy pro akcie je však následující: „příliš pozdě na prodej, ale pravděpodobně ještě moc brzy na nákup“. Osvědčenou radou pro investory je rozložit své investování v čase. Tak se nemůže stát, že by nám akcie nebo dluhopisy „ve slevě“ unikly.

Martin Kujal

Upozornění

Tento materiál vychází z aktuálně dostupných informací v čase jeho zhotovení k výše uvedenému dni. Uvedené informace nepředstavují nabídku, investiční poradenství, investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani analýzu investičních příležitostí. Uvedené prognózy nejsou spolehlivým ukazatelem budoucí výkonnosti. J&T INVESTIČNÍ SPOLEČNOST, a.s. nenese žádnou odpovědnost, která by mohla vzniknout v důsledku použití informací uvedených v tomto materiálu. S investičními nástroji je spojeno riziko kolísání aktuální hodnoty investované částky a výnosů z ní a není zaručena návratnost původně investované částky. O případné vhodnosti investičních nástrojů se poraďte se svým bankéřem, investičním zprostředkovatelem nebo jeho vázaným zástupcem.

Sdělení může obsahovat informace týkající se investičních nástrojů nebo emitentů, u kterých má společnost své vlastní zájmy. Za zprostředkování úpisu investičních nástrojů může společnost vyplatit svým smluvním partnerům provizi z objemu zprostředkovaných investic. Obecné informace o pobídkách jsou zveřejněny na www.jtis.cz.