14.7.2026

Aktualizace sdělení klíčových informací investičních fondů

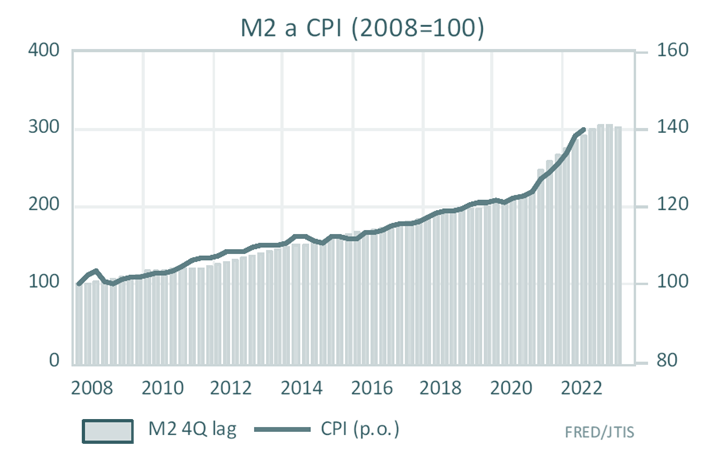

Inflace je obvykle peněžní jev a měnový agregát M2 ji předjímá

Pokud v ekonomice dochází k rychlému nárůstu množství peněz, aniž by bylo zrcadleno v adekvátní potřebě peníze držet, dochází k tlaku na zvyšování cen ve všech segmentech. Jak míní David Hume: nebyl bych o nic bohatší, pokud by se přes noc zdvojnásobily peníze mé ale zároveň i peníze všech ostatních, neboť by nakonec pouze vše zdražilo. Z následujícího grafu je patrné, že množství peněz v ekonomice reprezentované agregátem M2 jde ruku v ruce se spotřebitelskou inflací. Peněžní nabídka je při tom zpožděná o čtyři kvartály, což jasně indikuje, že současné globální inflační epizodě předcházel enormní nárůst peněz pozorovaný od roku 2020.

Uvedenou následnost obou veličin potvrzuje i tzv. Grangerova kauzalita, která statisticky prověřuje, zda změny v jedné veličině předchází změnám v té druhé. V případě peněžní nabídky a spotřebitelských cen potvrzuje, že nejdříve došlo k nárustu M2, až poté následovala reakce CPI. Samozřejmě, ke globální inflaci významně přispěly rovněž negativní nabídkové šoky v podobě zastavené výroby během pandemie, přerušení dodavatelských řetězců, problémů v logistice a nelegálního napadení Ukrajiny. Nicméně působení nesouladu v peněžní nabídce a poptávce je zásadním a zároveň všudypřítomným proinflačním motorem.

Inflace v USA se dostává k vrcholu

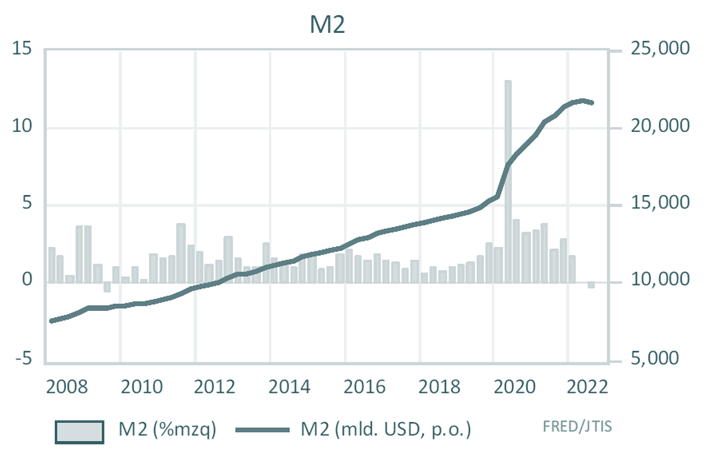

Měnová zásoba M2 se přitom ve třetím čtvrtletí snížila, a to poprvé od odeznění finanční krize. Utahování měnových podmínek americkým Fedem, ať již prostřednictvím zvyšování úrokových sazeb nebo snižováním bilance, tak nese jasně měřitelné výsledky na poli peněžní nabídky, a tedy předpolí všeobecné cenové hladiny.

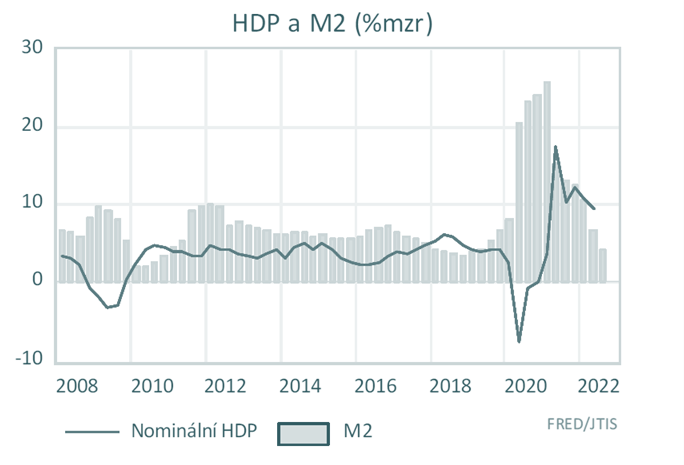

V období pandemického šoku dosáhla diskrepance v růstu měnové nabídky a ekonomického výkonu enormní úrovně, kdy M2 rostla meziročně téměř 30 % tempem při razantních propadech nominálního HDP. Takto vytvořená propast se za jinak nezměněných podmínek musela projevit, a to právě jakožto nyní pozorovaná světová inflace. Nyní ovšem meziroční dynamika M2 významně zpomalila a dostává se ke 4 %, což je znatelně pod cca. 6% průměrem zaznamenaným mezi krizemi.

Vývoj měnové zásoby každopádně indikuje, že inflace v USA se dostává ke svému vrcholu. Samozřejmě, časování obratu přesně na měsíc není snadné a snad ani vhodné, nicméně k fundamentálnímu zvratu ve vývoji spotřebitelské inflace směrem k nižším tepům brzy dojde.

Návrat ke standardu – úrokové sazby zůstanou zvýšené

Z hlediska agregátu M2 a tedy následně i cenových okruhů se tak Fed začíná dostávat do komfortní zóny. Tak, jak byla exploze peněz ve 2020 spoluzodpovědná za vysokou inflaci, bude nyní již působit proti ní. Tak, jak rostoucí inflace Fed překvapovala a ten byl vývojem událostí doposud spíše tažen, dostává se nyní do bodu, kdy nastavení měnové politiky odpovídá inflační situaci. Fed tak potvrdil či posílil svou důvěryhodnost a bude moci dále situaci řešit ze strategicky výhodných pozic.

To ovšem neznamená, že by měnová politika Fedu byla výrazně restriktivní. Nominální úrokové sazby sice rostly nebývalým tempem, avšak reálné sazby (upravené o inflaci) zůstávají prozatím negativní. Do pozitivního teritoria se přitom mohou dostat jak ze směru dalšího zvyšování nominálních sazeb, tak právě zmírněním v inflace.

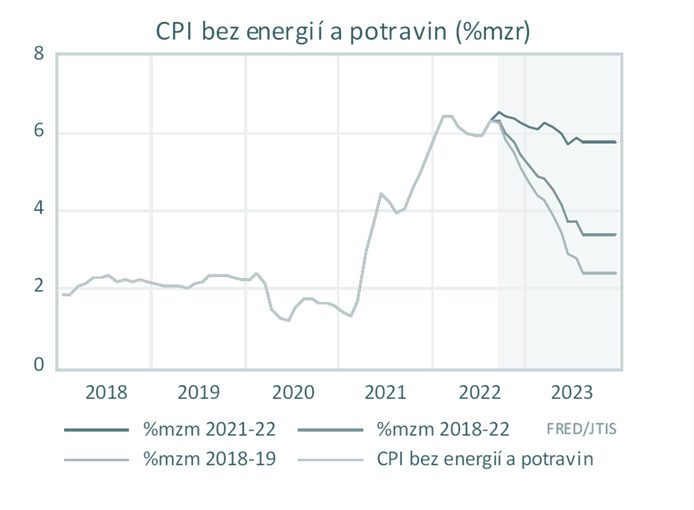

Jednoduché cvičení ukazuje, že jádrová inflace (bez energií a potravin) zmírní zhruba ke 3 % na konci příštího roku, pokud její meziměsíční dynamika oslabí na průměr z posledních pěti let. V dohledné době lze tedy očekávat, že nominální sazby zůstanou na zvýšené úrovni, dokud inflace nezmírní na tolik, aby se reálné úrokové sazby dostaly zpět ke kladným hodnotám. Tím dojde k návratu měnové politiky ke standardu z doby před finanční krizí, přičemž poučení z nynější inflační epizody jej pravděpodobně ponechá nějakou dobu u kormidla.

David Havrlant

Upozornění

Tento materiál vychází z aktuálně dostupných informací v čase jeho zhotovení k výše uvedenému dni. Uvedené informace nepředstavují nabídku, investiční poradenství, investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani analýzu investičních příležitostí. Uvedené prognózy nejsou spolehlivým ukazatelem budoucí výkonnosti. J&T INVESTIČNÍ SPOLEČNOST, a.s. nenese žádnou odpovědnost, která by mohla vzniknout v důsledku použití informací uvedených v tomto materiálu. S investičními nástroji je spojeno riziko kolísání aktuální hodnoty investované částky a výnosů z ní a není zaručena návratnost původně investované částky. O případné vhodnosti investičních nástrojů se poraďte se svým bankéřem, investičním zprostředkovatelem nebo jeho vázaným zástupcem.

Sdělení může obsahovat informace týkající se investičních nástrojů nebo emitentů, u kterých má společnost své vlastní zájmy. Za zprostředkování úpisu investičních nástrojů může společnost vyplatit svým smluvním partnerům provizi z objemu zprostředkovaných investic. Obecné informace o pobídkách jsou zveřejněny na www.jtis.cz.